La empresa Metrovías, operadora del Subte, repartió ganancias en los últimos dos años mientras era fuertemente subsidiada por el Estado porteño.

Hacia fines de mayo de 2016, la compañía del grupo Roggio abonó a sus accionistas un total de 23,6 millones de pesos en concepto de dividendos, lo que representaba entonces un valor de $1,72 por cada acción de valor nominal $1. En mayo de 2017, el directorio de Metrovías aprobó otra distribución de dividendos por 22,9 millones.

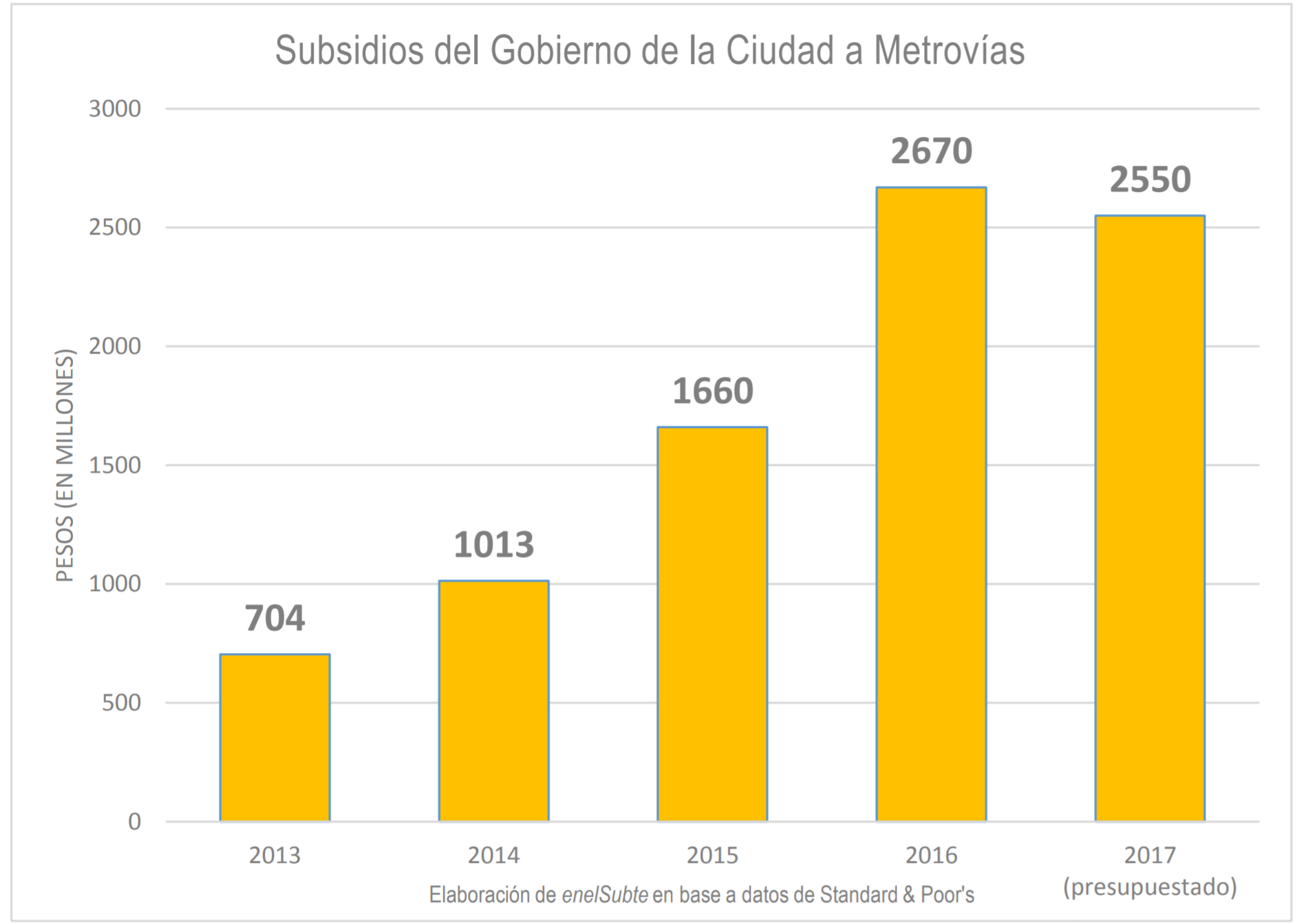

Los dividendos repartidos corresponden al ejercicio 2015, cuando Metrovías recibió 1660 millones de pesos en concepto de subsidios para cubrir gastos operativos del Subte, y al ejercicio 2016, cuando recibió fondos del Estado porteño por 2670 millones.

Metrovías repartió ganancias por 23,6 millones de pesos en 2016 y por 22,9 millones en 2017, correspondientes a los ejercicios 2015 y 2016. En esos años había recibido subsidios por 1660 y 2670 millones, respectivamente. Standard & Poor’s evaluó la capacidad de generar ganancias de la empresa como “buena” pero objetó la “fuerte dependencia de la capacidad de pago del gobierno” en concepto de “compensaciones por mayores costos”.

En un informe que data de agosto del año pasado, la calificadora de riesgo Standard & Poor’s evaluó esta capacidad de generar ganancias como “buena”, una nota que S&P coloca a las compañías con una tasa de retorno por encima del 15% sobre su patrimonio neto.

La calificadora norteamericana, sin embargo, mantuvo sus apreciaciones aparecidas en informes anteriores sobre las “debilidades” del negocio Metrovías, entre las que detalla el “elevado riesgo político y regulatorio”, la conflictividad sindical, y una “fuerte dependencia de la capacidad de pago del gobierno […] de compensaciones por mayores costos”. Palabras más, palabras menos, que la capacidad de generar ganancias de la operadora del Subte depende, en última instancia, del pago de subsidios por parte del Estado.

Para 2017 el presupuesto había previsto que Metrovías recibiera unos 2550 millones de pesos en concepto de subsidios: esa cifra representa aproximadamente un 20% del total de los fondos presupuestados para el Ministerio de Desarrollo Urbano y Transporte, uno de los más importantes del GCBA. La cifra final, presumiblemente más alta, es aún desconocida.

No son los únicos fondos públicos de los que se alimenta Metrovías. A eso deben sumarse los subsidios recibidos del Estado nacional por la operación de la línea Urquiza, que junto con la línea Belgrano Norte son las únicas del área metropolitana que continúan siendo operadas por privados. Ante el vencimiento de esas concesiones, ocurrido en diciembre del año pasado para el Urquiza y en abril de este año para el Belgrano Norte, el Estado resolvió la continuidad de ambas empresas por 18 meses más, mientras se resuelve el proceso de contratación de un nuevo operador privado. Según pudo saber este medio, Metrovías evalúa presentarse a la nueva licitación del Urquiza.

Si bien comparada con los subsidios recibidos la ganancia de la compañía del grupo Roggio parece escasa, vale la pena plantearse la conveniencia de que el Estado delegue en una empresa privada –que le demanda cada vez más cuantiosos recursos del erario público y a la que tiene que garantizarle una rentabilidad, aunque sea mínima– aquello que puede hacer por sí mismo, ahorrándose dinero. La reflexión vale tanto para el Subte, donde SBASE fue operadora de la red durante 30 años, como para el ferrocarril, donde el resto de las líneas de pasajeros son operadas por la estatal Trenes Argentinos Operaciones con resultados que poco o nada tienen que envidiarle a los privados.

Cabe plantearse la conveniencia de que el Estado delegue en una empresa privada cuya rentabilidad se sostiene únicamente gracias a las transferencias de dinero público el manejo de un servicio que puede operar por sí mismo, ahorrándose dinero. El argumento más sólido a favor de las concesiones era que éstas permitían liberar al Estado del déficit que implicaba sostener los servicios públicos, algo que ya no se verifica.

La lógica de la privatización es que el afán de lucro empresarial llevará a elevar los niveles del servicio para captar nuevos clientes. Si es de por sí dudosa la aplicabilidad del dogma de mercado a un servicio público y un monopolio natural como lo es un subterráneo –la experiencia global con las privatizaciones ferroviarias, en la Argentina, en el Reino Unido o en Nueva Zelanda, no podría ser más elocuente–, se torna directamente un contrasentido cuando el privado no sólo no tiene un incentivo económico sino que se transforma en dependiente casi exclusivamente de los fondos públicos.

La concesión fue impulsada como modelo hace ya casi 30 años para liberar al Estado del déficit de sostener los servicios públicos y terminó incrementándolo. En el Subte ese planteo no era ni siquiera válido desde el vamos: Subterráneos de Buenos Aires (SBASE) había sido superavitaria durante buena parte de la década del 80.

Recurrir al operador privado como parche era entendible en el contexto del traspaso y de la emergencia de 2012, el espíritu que inspiró la letra de la ley 4472. Pero una vez pasado ese período la decisión del gobierno de insistir con un concesionario, sea Metrovías o cualquiera otra compañía –para peor, en una maniobra acusada de ser inconstitucional y por ende nula–, parece cada vez más inexplicable desde el punto de vista de la racionalidad económica y del interés público, máxime cuando el destino de cualquiera de esas empresas, nacionales o extranjeras, es el de convertirse en una compañía sostenida casi exclusivamente con subsidios estatales.