Hoy en día es común encontrar notas sobre el financiamiento chino a proyectos de infraestructura en Argentina. En este mismo medio especializado se ha destacado la importancia de obtener fondos internacionales para la ejecución de proyectos ferroviarios. Una vez ejecutada la financiación, el impacto sobre la recuperación y el crecimiento de la red nacional de cargas bajo Trenes Argentinos Cargas es directo, así como lo es sobre las economías regionales y sobre la nación en su conjunto.

¿Pero cuán analizado y dimensionado tenemos el complejo contexto internacional detrás de estos flujos de dinero hacia nuestro país? Veamos.

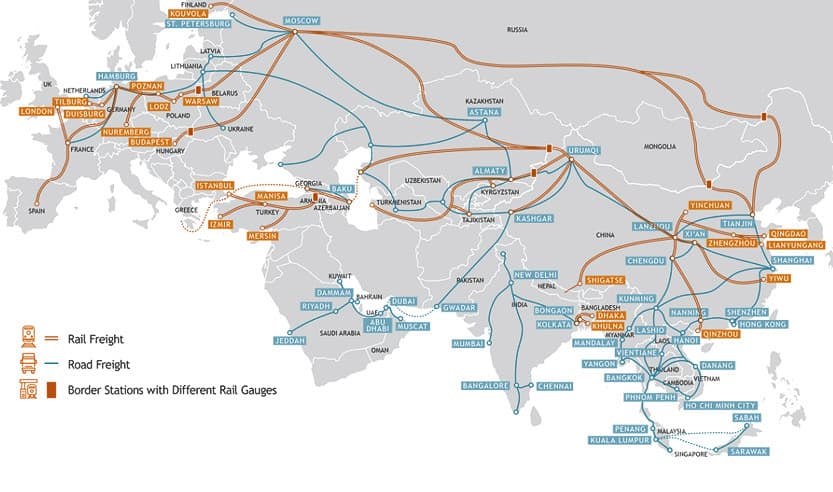

La Nueva Ruta de la Seda, lanzada por China en 2013 bajo el acrónimo “OBOR” (One Belt One Road), es la iniciativa de política pública para el desarrollo de infraestructura más grande de la historia del mundo, cubriendo principalmente Eurasia, luego África y en tercer lugar Latinoamérica y Oceanía. En transporte y logística, la concepción es mayoritariamente integral ya que cubre financiación, diseño, ejecución y operación, respecto de proyectos portuarios, aeroportuarios, ferroviarios y viales.

Acorde a su proyección internacional literalmente a escala global, China despliega sus capacidades estratégicas hacia la construcción de un mundo cada vez más sino-céntrico, donde garantizar la seguridad alimentaria y de recursos naturales de su población es el nombre del juego.

Así va dando forma a un nuevo orden mundial principalmente desde el financiamiento a proyectos de Energía, Transporte y Logística, pero no en el formato clásico “Conferencias” o “Acuerdos” donde se dividen ganadores y perdedores (Viena 1815, Berlín 1878, Versalles 1919, Bretton Woods 1944, Yalta y Potsdam 1945) sino como una iniciativa de infraestructura en su forma, pero geopolítica en su fondo, mientras al mismo tiempo hibrida su política pública nacional con la internacional. De alguna manera, China replica la dinámica extractiva de materias primas y recursos naturales que tuvimos bajo el Imperio Británico por casi un siglo: consumo de los alimentos, procesamiento de lo extraído e importado en bienes manufacturados y reexportación final por los mismos medios (barco, avión, camión o ferrocarril) al resto del mundo.

Si bien es cierto que la estructura de un mundo con una o dos metrópolis en el centro de la escena no ha cambiado mucho en los últimos 2000 años -desde Atenas y Roma, hasta París, Berlín, Londres, Nueva York o Moscú por ejemplos- el caso chino aporta un elemento novedoso. Por un lado, la fracción de tiempo utilizada para transformarse de país subdesarrollado a segunda potencia mundial (menos de 30 años) pero por otro lado que haya logrado el desarrollo de tres grandes metrópolis en simultáneo: Shanghái – Beijing – Guangzhou (Cantón).

El trío de ciudades-nación posee áreas urbanas de más de 20 millones de habitantes, y otras 15 áreas metropolitanas “intermedias” alojan a más de 10 millones. En este lapso de 30 años de 1990 a 2020, la población urbana china se triplicó del 20% al 60% como porcentaje total del país, en lo que es también la migración interna más grande de la historia de la humanidad. El punto es que a pesar de ser el tercer país más grande del mundo detrás de Rusia y Canadá, sus 9,5 millones de km2 son insuficientes para garantizar su sustentabilidad por lo que una visión y acción en perspectiva a escala planetaria es virtualmente obligatoria para su desarrollo.

En la Ruta de la Seda original China proveía seda, especias y otros bienes a Europa vía Asia Central y obtenía principalmente metales preciosos. Desde el siglo XVI, se sumó la plata latinoamericana de Perú y México vía la ruta transpacífica hasta Filipinas como centro de distribución hacia otros puertos del Sudeste Asiático y se sumaron varias rutas marítimas nuevas que incluían las costas Este, Oeste y Norte de África. Pero existían solo las rutas comerciales y los flujos de intercambio sin el financiamiento para obras. Tal vez por esta razón esas rutas desaparecieron con el tiempo y eventualmente China caería en la pobreza generalizada. Pero esa lección se aprendió bien en Beijing y en el siglo XXI ya nada quedó librado al azar. Así empezaron a desarrollar nuevas obras y rutas marítimas tanto en China como en el resto del mundo, y para el período 2005-2020 el financiamiento chino para infraestructura mundial ya había duplicado al de todas las instituciones occidentales sumadas (BM, CAF-BID, BIRF, etc.).

Con fondos propios disponibles por más de 6000 millones de dólares mensuales, China se hizo de una red ferroviaria total de 150.000 kilómetros –que aspira a duplicar en los próximos 20 años- y de 7 de los 10 puertos más grandes del globo, incluyendo Shanghái en la primera posición. A cada mega-metrópolis le corresponde un clúster portuario por área geográfica: el Norte con Tianjin, Dalian y Qingdao, el Central con Shanghái y Ningbo/Zhoushan, y el Sur con Hong-Kong, Shenzhen y Ghuangzhou. Como ejemplo, solo el complejo portuario Ningbo-Zhoushan es origen/destino de 12 ramales ferroviarios de carga que cubren el territorio chino, además de partes de Asia Central y Europa Oriental, junto con unas 240 rutas marítimas internacionales que conectan con casi 700 puertos de todo el mundo. Sumémosle a esto los más de 30 aeropuertos internacionales y ampliaciones de pistas en construcción simultánea al año 2020…

Si bien China posee unos 18.000 kilómetros de litoral costero continental, el acceso marítimo parcial de su territorio es insuficiente. De allí la lógica tras el financiamiento a ramales principalmente de carga en las naciones de la ASEAN para obtener acceso directo a los puertos del golfo de Bengala en Bangladesh y Myanmar, o en Tailandia, Laos y Camboya para acceder a los puertos del golfo de Tailandia, o en Pakistán, para acceder al Mar Arábigo. También en Turquía para acceder a sus puertos del Mediterráneo, y en Irán (ferrocarril de carga Chabahar-Zahedan-Mashhad por 3.200 millones de dólares) para acceder a sus puertos del golfo Pérsico, amén de las conexiones con puertos del mar Caspio y del mar Negro que también financia.

A esto debemos sumarle la financiación de líneas ferroviarias hacia grandes metrópolis no-costeras en Europa Occidental y Oriental, hacia Moscú vía Mongolia, e incluir múltiples proyectos en África para el acceso a los puertos tanto del Atlántico por el Oeste como a los del Indico por el Este (ferrocarril de cargas Dar es Salam – Rwanda – Burundi por 7.600 millones de dólares y el Nairobi-Malaba-Kisumu 2.250 millones de dólares) y continúa en estudio el nuevo ferrocarril de cargas vertebral panafricano Johannesburgo-Cairo. Al contrario, y con muchas dificultades avanza la financiación de múltiples ferrocarriles de carga (y otros proyectos) en India debido a la mala relación limítrofe entre Beijing y Nueva Delhi, espacio que con altibajos ocupa Japón aportando financiamiento propio. En los casos de África y de Latinoamérica (con su futuro proyecto estrella, el ferrocarril de cargas Transamazónico entre Perú, Bolivia y Brasil), la dinámica extractiva de recursos naturales y materias primas se encuentra más visibilizada, tal vez por la baja participación de la producción industrial regional en la oferta exportable.

En el espacio euroasiático, en 2020 China se convirtió en el primer exportador de bienes a la Unión Europea desplazando a EEUU, al venderle a Bruselas unos 454 mil millones de dólares en mercancías, por lo que ya no quedan continentes en el mundo en los que China no sea el principal exportador-importador. Tras el cierre total pero momentáneo del Canal de Suez en marzo de este año -y las sospechas que ese incidente levantó en Bejing, que vio con desagrado el aumento instantáneo de las tarifas de los fletes marítimos- el gobierno central intensificó su presión para que las provincias y municipalidades del interior y de frontera, incrementaran los subsidios a la operación ferroviaria internacional entrante y saliente del territorio chino. Y aquí el juego es triple: cuanto más barato el ferrocarril de cargas en su expansión hacia el oeste (hacia Asia Central y Europa báltica y mediterránea), más se desarrollan las provincias interiores, los puertos secos y zonas francas de las municipalidades -que pertenecen a distintas minorías étnicas- y más se ataca el desbalance territorial que genera la migración masiva a las costas ultra-desarrolladas. Logísticamente hablando, también se ataca al mismo tiempo el problema de la “vuelta del vacío” que caracteriza al tráfico ferroviario y de camiones con containers.

En contraste, mientras el desarrollo de la industria marítima solo lleva a la construcción de portacontenedores cada vez más grandes operables cada vez en menos puertos, el desarrollo ferroviario chino tiene como prioridad tanto el incremento de la velocidad de circulación, (ya se habla de los ferrocarriles de carga de alta velocidad), como del peso máximo por tonelada/eje y la consolidación de tecnologías multitrocha para disminución de tiempos muertos en zonas de frontera.

Como vemos, el gran juego en el siglo XXI queda planteado desde Beijing. La importancia de contextualizar y problematizar nuestra realidad dentro de un sistema internacional cada vez más interdependiente y complejo no es un lujo sino una necesidad. En qué medida se conectan las decisiones geopolíticas en China con nuestro país (Argentina), con el futuro de nuestros ferrocarriles de carga y especialmente de las provincias de nuestro Norte Grande, es algo tal vez más cercano de lo que a simple vista pareciera. Resta dilucidar qué tipos de políticas públicas de Estado se desarrollarán desde el presente hacia el futuro para transformar esta realidad en una oportunidad de crecimiento sustentable y equitativo, para que especialmente las zonas más postergadas no vuelvan a caer en la dinámica extractiva de la expansión ferroviaria británica del pasado. La planificación y articulación de la empresa operadora estatal de los servicios de carga junto con los gobiernos provinciales será clave, para beneficiar a toda la producción exportable PYME y no solo a los grandes grupos. La histórica implantación radial puerto-periferias de los ramales ferroviarios junto con la escasa población y densidad poblacional son algunos de los temas a abordar estratégicamente, así como la desequilibrada histórica ratio kilómetros/puertos del Belgrano Cargas que ronda los 3000 kilómetros de tendido de vías férreas por puerto. El gran juego del siglo XXI recién comienza y los desafíos y oportunidades probablemente se vayan incrementando hacia las próximas décadas.